|

Show

Top 1: [TK 331] Tài khoản 331 - Phải trả người bán theo thông tư 200Tác giả: amis.misa.vn - Nhận 141 lượt đánh giá

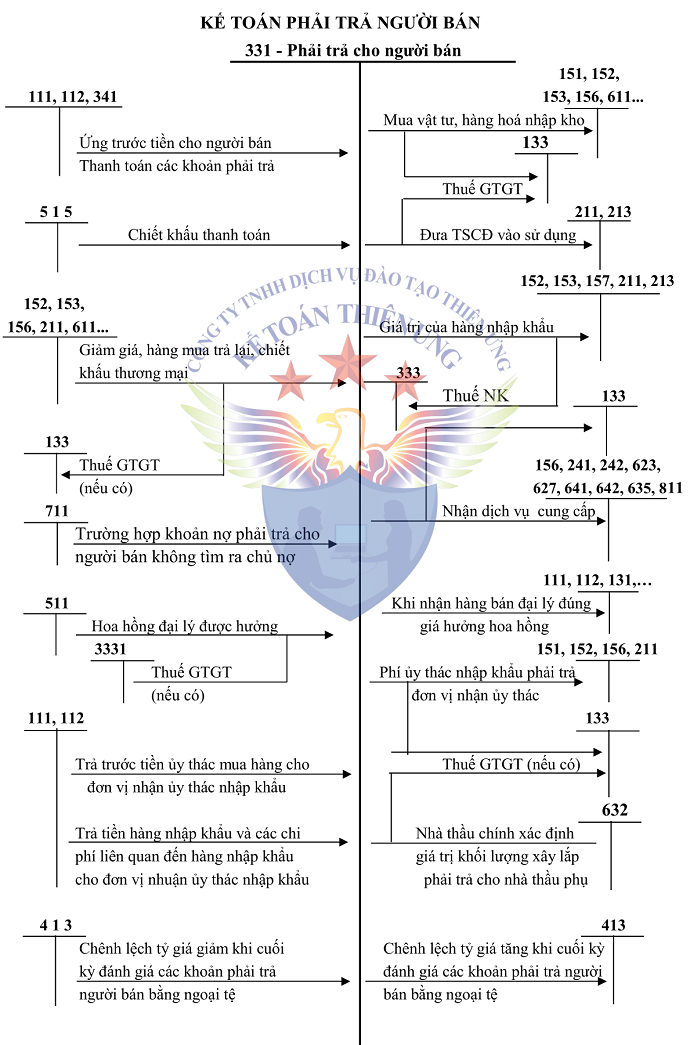

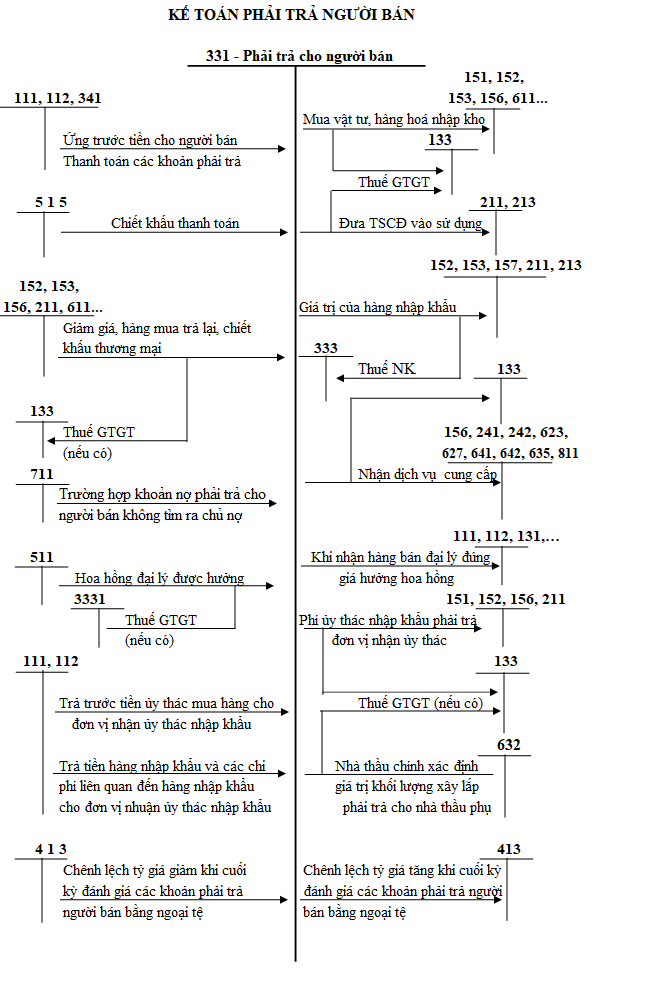

Tóm tắt: 1. Tài khoản 331 là gì?. 2. Nguyên tắc kế toán Tài khoản 331 theo thông tư 200. 3. Kết cấu và nội dung phản ánh của tài khoản 331 – Phải trả cho người bán. 4. Sơ đồ chữ T tài khoản 331. 5. Hạch toán Tài khoản 331. 6. Ví dụ tài khoản 331 và cách hạch toán. Tài khoản 331 – Phải trả cho người bán, có 2 tài khoản cấp 2:. 5.1. Mua vật tư, hàng hóa chưa trả tiền người bán về nhập kho trong. trường hợp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên hoặc khi mua TSCĐ:. 5.2. Mua vật tư, hàng hoá chưa. trả tiền người bán về nhập kho trong trường hợp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ:. 5.3. Trường hợp đơn vị có thực hiện đầu tư XDCB theo phương thức giao thầu, khi nhận khối lượng xây lắp hoàn thành bàn giao của bên nhận thầu xây lắp, căn cứ hợp. đồng giao thầu và biên bản bàn giao khối lượng xây lắp, hoá đơn khối lượng xây lắp hoàn thành:. 5.4. Khi ứng trước tiền hoặc thanh toán số tiền phải trả cho người bán vật tư, hàng hoá, người cung cấp dịch vụ, người nhận thầu xây lắp, ghi:. 5.5. Khi nhận lại tiền do người bán hoàn lại số tiền đã ứng trước vì không cung cấp được hàng hóa, dịch vụ, ghi:. 5.6. Nhận dịch vụ cung cấp (chi phí vận chuyển hàng hoá, điện, nước, điện thoại, kiểm toán, tư vấn, quảng cáo, dịch vụ khác) của người bán:. 5.7. Chiết khấu thanh toán mua vật tư, hàng hoá doanh nghiệp được hưởng do thanh toán trước thời hạn phải thanh toán và tính trừ vào khoản nợ phải trả người bán, người cung cấp, ghi:. 5.8. Trường hợp vật tư, hàng hoá mua vào phải trả lại hoặc được người bán chấp thuận giảm giá do không đúng quy cách, phẩm chất được tính. trừ vào khoản nợ phải trả cho người bán, ghi:. 5.9. Trường hợp các khoản nợ phải trả cho người bán không tìm ra. chủ nợ hoặc chủ nợ không đòi và được xử lý ghi tăng thu nhập khác của doanh nghiệp, ghi:. 5.10. Đối với nhà thầu chính, khi xác định giá trị khối lượng xây lắp phải trả cho nhà thầu phụ theo hợp đồng kinh tế đã ký kết, căn cứ vào hóa đơn, phiếu giá công trình, biên bản nghiệm thu khối lượng xây lắp hoàn thành và hợp đồng. giao thầu phụ, ghi:. 5.11. Trường hợp doanh nghiệp nhận bán hàng đại lý, bán đúng giá, hưởng hoa. hồng.. 5.12. Kế toán phải trả cho người bán tại đơn vị giao uỷ thác nhập khẩu:. 5.13. Khi lập Báo cáo tài chính, số dư nợ phải trả cho người bán bằng ngoại tệ được đánh giá. theo tỷ giá giao dịch thực tế tại thời điểm lập Báo cáo tài chính:.

Khớp với kết quả tìm kiếm: 14 thg 7, 2023 · Phải trả cho người bán, người cung cấp, người nhận thầu xây lắp cần được hạch toán chi tiết cho từng đối tượng phải trả.Tài khoản 331 là gì? · Nguyên tắc kế toán Tài khoản... · Hạch toán Tài khoản 33114 thg 7, 2023 · Phải trả cho người bán, người cung cấp, người nhận thầu xây lắp cần được hạch toán chi tiết cho từng đối tượng phải trả.Tài khoản 331 là gì? · Nguyên tắc kế toán Tài khoản... · Hạch toán Tài khoản 331 ...

Top 2: Cách hạch toán tài khoản 331 - Phải trả người bán theo TT 200Tác giả: ketoanthienung.vn - Nhận 165 lượt đánh giá

Tóm tắt: SƠ ĐỒ TK 331 THEO TT 200. Xem. thêm: Cách hạch toán tài khoản 242 - Chi phí trả trước 1. Tài khoản sử dụng: Tài khoản 331 Dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết. Tài khoản này cũng được dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ. Không phản ánh vào tài khoản n

Khớp với kết quả tìm kiếm: Có TK 331 - Phải trả cho người bán (tổng giá thanh toán). - Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị vật tư, hàng hóa bao gồm cả ...Có TK 331 - Phải trả cho người bán (tổng giá thanh toán). - Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị vật tư, hàng hóa bao gồm cả ... ...

Top 3: Cách hạch toán phải trả cho người bán - Tài ... - kế toán Thiên ưngTác giả: ketoanthienung.net - Nhận 160 lượt đánh giá

Tóm tắt: 1. Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết. Tài khoản này cũng được dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ. Không phản ánh vào tài khoản này các. nghiệp vụ mua trả tiền ngay. &

Khớp với kết quả tìm kiếm: Có TK 331 - Phải trả cho người bán (tổng giá thanh toán). - Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị vật tư, hàng hóa bao gồm cả thuế GTGT ( ...Có TK 331 - Phải trả cho người bán (tổng giá thanh toán). - Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị vật tư, hàng hóa bao gồm cả thuế GTGT ( ... ...

Top 4: TÀI KHOẢN 331 - PHẢI TRẢ CHO NGƯỜI BÁN (Thông tư 200/2014 ...Tác giả: dtechvn.com - Nhận 164 lượt đánh giá

Tóm tắt: Nguyên tắc kế toána) Tài khoản này dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết. Tài khoản này cũng được dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ. Không phản ánh vào tài khoản này các nghiệp vụ mua trả. tiền ngay.b) Nợ phải trả cho người bán, người cung cấp, người nh

Khớp với kết quả tìm kiếm: 14 thg 4, 2020 · TÀI KHOẢN 331 - PHẢI TRẢ CHO NGƯỜI BÁN (Thông tư 200/2014/TT-BTC) ... a) Tài khoản này dùng để phản ánh tình hình thanh toán về các khoản nợ phải ...14 thg 4, 2020 · TÀI KHOẢN 331 - PHẢI TRẢ CHO NGƯỜI BÁN (Thông tư 200/2014/TT-BTC) ... a) Tài khoản này dùng để phản ánh tình hình thanh toán về các khoản nợ phải ... ...

Top 5: Tổng hợp hạch toán Tài khoản 331 - Phải trả người bán - UBotTác giả: ubot.vn - Nhận 158 lượt đánh giá

Tóm tắt: Kết cấu tài khoản 331 – Phải trả người bán. Sơ đồ chữ T tài khoản 331. Hạch toán tài khoản 331 theo thông tư 200. Mua hàng nhưng chưa thanh toán. Khi ứng trước tiền hoặc thanh toán cho người bán. Trường hợp đơn vị có thực hiện đầu tư XDCB theo phương thức giao thầu. Trường hợp được hưởng chiết khấu thanh toán. Trường hợp trả lại hàng hóa. Trường hợp các khoản phải trả không tìm ra chủ nợ hoặc chủ nợ không đòi. Trường hợp nhà thầu chính. Trường. hợp doanh nghiệp nhận bán hàng đại lý, bán đúng giá, hưởng hoa hồng. Kế toán phải trả cho người bán tại đơn vị giao uỷ thác nhập khẩu. Đánh giá lại khoản phải trả người bán bằng ngoại tệ.

Khớp với kết quả tìm kiếm: 27 thg 9, 2022 · Hạch toán tài khoản 331 theo thông tư 200 · Mua hàng nhưng chưa thanh toán · Khi ứng trước tiền hoặc thanh toán cho người bán · Trường hợp đơn vị ...27 thg 9, 2022 · Hạch toán tài khoản 331 theo thông tư 200 · Mua hàng nhưng chưa thanh toán · Khi ứng trước tiền hoặc thanh toán cho người bán · Trường hợp đơn vị ... ...

Top 6: Cách hạch toán TK 331 - Phải trả người bán theo Thông tư 200Tác giả: ketoananpha.vn - Nhận 115 lượt đánh giá

Tóm tắt: I. Tài khoản 331 - Phải trả người bán là gì?. II.. Nội dung, kết cấu tài khoản 331 - Phải trả người bán. III. Hướng dẫn cách hạch toán tài khoản 331 - Tài khoản phải trả người bán IV. Các loại báo cáo kế toán công nợ sử dụng. V. Cấn trừ công nợ với đối tượng vừa là khách hàng vừa là nhà cung cấp TK 331 là tài khoản gì? TK 331 theo Thông tư 200 quy định thế nào về kết cấu, cấn trừ công nợ, cách hạch toán tài khoản 331 - Tài khoản phải trả người bán? Anpha sẽ giúp bạn hiểu rõ tại bài viết này.Nộ

Khớp với kết quả tìm kiếm: TK 331 theo Thông tư 200 quy định thế nào về kết cấu, cấn trừ công nợ, cách hạch toán tài khoản 331 - Tài khoản phải trả người bán? Anpha sẽ giúp bạn hiểu rõ ...Bị thiếu: sơ đồTK 331 theo Thông tư 200 quy định thế nào về kết cấu, cấn trừ công nợ, cách hạch toán tài khoản 331 - Tài khoản phải trả người bán? Anpha sẽ giúp bạn hiểu rõ ...Bị thiếu: sơ đồ ...

Top 7: Hướng dẫn tài khoản 331 (phải trả cho người bán) theo Thông tư ...Tác giả: thuvienphapluat.vn - Nhận 236 lượt đánh giá

Tóm tắt: 3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu. 3.1. Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên khi mua vật tư chưa trả tiền. 3.2. Hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ khi mua vật tư. chưa trả tiền. 3.3.. Kế toán khi đơn vị thực hiện đầu tư xây dựng cơ bản theo phương thức giao thầu PHÁP LUẬT DOANH NGHIỆP tiếp tục cập nhật hướng dẫn tài khoản 331 (phải trả cho người bán) theo Thông tư 200/2014/TT-BTC qua bài viết sau đây:3. Phương pháp kế toán một số

Khớp với kết quả tìm kiếm: PHÁP LUẬT DOANH NGHIỆP tiếp tục cập nhật hướng dẫn tài khoản 331 (phải trả cho người bán) theo Thông tư 200/2014/TT-BTC qua bài viết sau đây:Bị thiếu: đồ | Phải có:đồPHÁP LUẬT DOANH NGHIỆP tiếp tục cập nhật hướng dẫn tài khoản 331 (phải trả cho người bán) theo Thông tư 200/2014/TT-BTC qua bài viết sau đây:Bị thiếu: đồ | Phải có:đồ ...

Top 8: Sơ đồ kế toán TK331: Phải trả người bán theo TT200 - ketoan68.comTác giả: ketoan68.com - Nhận 174 lượt đánh giá

Tóm tắt: Hướng dẫn cách vào sổ nhật ký chung Bảng kiểm kê hóa đơn cần hủy Mẫu tờ khai thuế Môn Bài năm 2017 . Hướng dẫn lập bảng cân đối kế toán theo thông tư 133 năm 2016 . QUY ĐỊNH XỬ PHẠT VI PHẠM HÀNH CHÍNH VỀ THUẾ, HÓA ĐƠN 2020 . BILL OF LADING là gì ? . Cách. lập Báo cáo kết quả kinh doanh trên Excel . Sơ đồ kế toán doanh thu bán hàng hóa và cung cấp dịch vụ theo Thông tư 200/2014/TT-BTC . BCTC năm 2016 - Thời hạn nộp và nơi nhận . Hướng dẫn lập bảng cân đối kế toán theo thông tư 133 năm 2016

Khớp với kết quả tìm kiếm: 25 thg 3, 2018 · Sơ đồ kế toán doanh thu bán hàng hóa và cung cấp dịch vụ theo Thông tư 200/2014/TT-BTC ... Để dễ dàng hơn cho việc ghi nhớ và tóm lược các nghiệp ...25 thg 3, 2018 · Sơ đồ kế toán doanh thu bán hàng hóa và cung cấp dịch vụ theo Thông tư 200/2014/TT-BTC ... Để dễ dàng hơn cho việc ghi nhớ và tóm lược các nghiệp ... ...

|

Top 8 sơ đồ hạch toán tài khoản 331 theo thông tư 200 2023

Bài Viết Liên Quan

Bản quyền © 2021 hoidapxoay Inc.